메디포스트: 2026년 주가 상승 모멘텀 정리

2026년 상반기 코스닥 시장의 변동성 속에서도 '숫자'와 '데이터'로 증명하는 바이오 기업, 메디포스트(078160)

(이 글은 2026년 2월 19일 오후 4시 55분에 업데이트 되었습니다)

🚀 미국 3상 IND 허가와 ‘승부수’가 된 설계 변경

FDA가 인정하는 레퍼런스: 미국 FDA 신약은 3상의 경우 2건을 진행해야 합니다. 현재 2026년 6월 미 3상 CSR을 앞두고 있는 코오롱티슈진의 인보사(미국명 TG-C)도 총 2건의 임상을 531명(NCT03291470), 535명(NCT03203330)씩 진행했습니다. 반면, 한국 RWE 및 일본 3상 데이터를 보유하고 있는 메디포스트의 카티스템의 경우 FDA와의 협의 하에 바로 ‘Phase 3 Pivotal Trial’이란 명칭을 달고 단 1건의 임상 3상(NCT07339111)만 진행하게 됩니다.

미 FDA에서 얼마나 기존의 안정성 및 효과성 데이터, 판매 레퍼런스 등 객관적 자료를 중요시 여기는 지 알 수 있습니다.

미 3상 통과 가능성을 높이는 대조군 설정: 메디포스트의 ‘카티스템’이 지난 2월 4일 미국 FDA로부터 임상 3상 시험계획(IND)을 최종 승인받았습니다. 이번 임상의 핵심은 ‘치료 방식의 변경’이 아닌 ‘대조군 설정의 변화’에 있습니다. 왜 변연절제술인가?: 기존 임상에서 주로 쓰이던 ‘미세천공술’ 대신 이번엔 ‘외과적 변연절제술’을 대조군으로 잡았습니다. 변연절제술은 연골 파편을 다듬는 수준의 처치라 근본적인 재생 효과가 없습니다. 따라서 카티스템의 ‘초자연골 재생’ 능력을 통계적으로 훨씬 극명하게 보여줄 수 있습니다.

2년의 관찰 기간, 위약 효과의 소멸: 임상 기간이 한국·일본보다 긴 2년으로 설계되었습니다. 수술 직후의 일시적인 통증 완화(위약 효과)가 사라지는 24개월 시점의 데이터를 확보함으로써, FDA가 요구하는 ‘질환 근본 치료제(DMOAD)’ 지위 획득 가능성을 극대화했습니다.

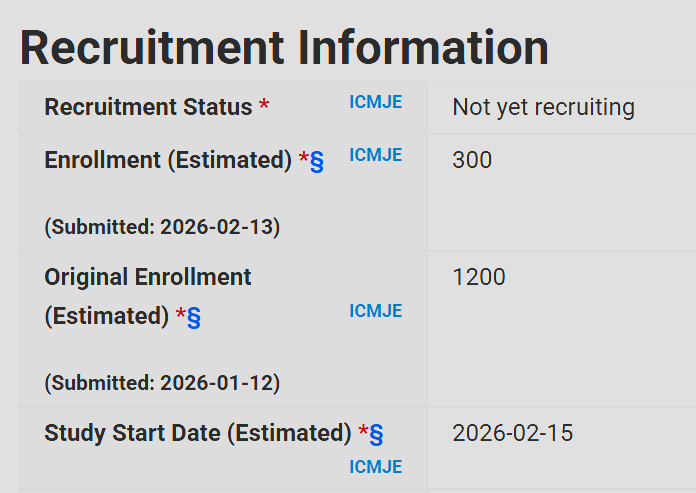

2월 13일 설계 변경: 메디포스트는 카티스템의 미 3상 설계(NCT07339111)를 ClinicalTrials.gov에 업데이트 했습니다. 기존과 달라진 점은 임상 대상 인원이 1,200명에서 300명으로 대폭 감소했다는 점입니다. 이는 한국에서의 방대한 리얼월드 데이터(RWE)와 일본 3상 데이터를 바탕으로 FDA와 협의했을 가능성이 높습니다. 임상 대상 인원 감소로 인한 주요 이점은 다음과 같습니다.

임상 속도 및 효율성 극대화: 모집 인원이 1/4로 줄어들면 환자 등록(Enrollment) 기간이 획기적으로 단축됩니다. 이는 당초 목표인 2026년 1분기 첫 환자 투약(FPI) 이후 임상 완료 시점을 앞당기거나 혹시 모를 지연을 방지하는 핵심 동력이 됩니다. 단정적으로 말하기는 어렵지만 약 1.5년의 시간을 단축했을 것으로 보입니다.

천문학적인 비용 절감: 미국 임상 3상의 1인당 비용은 매우 높습니다. 필자는 이번 임상 인원 축소로 인해 메디포스트는 약 600억 원의 잉여 현금 흐름이 생기고, CB 발행으로 확보된 자금(약 2,050억 원)을 더 효율적으로 사용할 수 있을 것으로 추정합니다. 또한, 앞으로 잠재적인 유상증자 확률을 크게 낮추어 줍니다.

데이터 관리의 정밀도 향상: 대상자가 적을수록 각 환자의 데이터 오염(Noise)을 방지하고 MRI 분석 등 정밀한 평가지표를 더 꼼꼼하게 관리할 수 있습니다.

💰 “꿈”이 아닌 “실적”을 파는 바이오

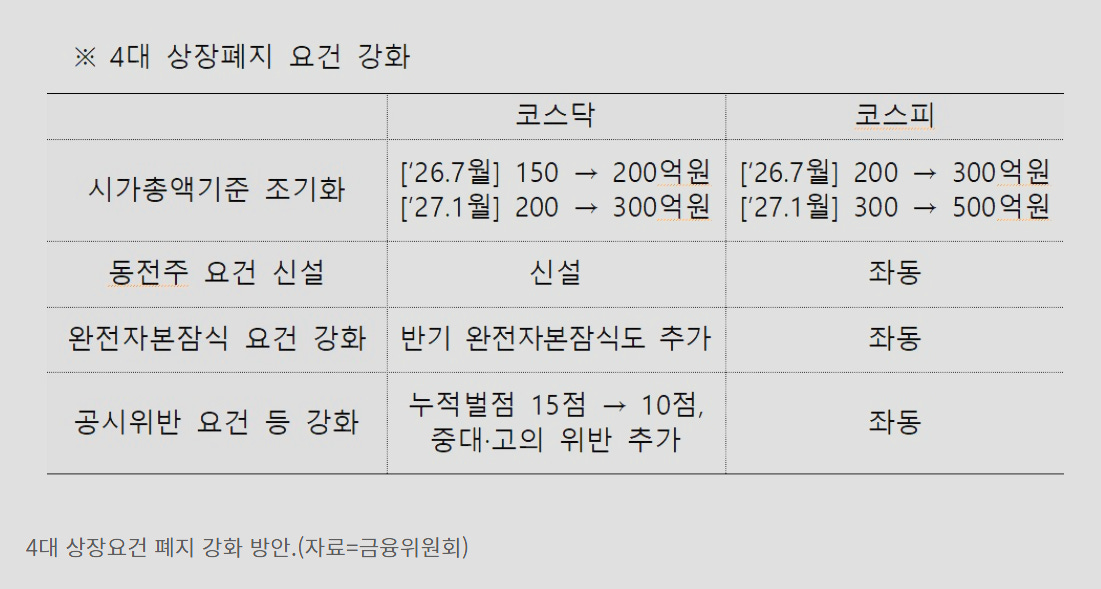

최근 코스닥 상장 폐지 요건 강화로 많은 중소규모 바이오 신약 기업이 위기를 겪고 있지만, 메디포스트는 재무적으로 매우 이례적인 ‘안전망’을 갖추고 있습니다.

단단한 캐시카우: 국내 1위 제대혈 은행 ‘셀트리’가 전체 매출의 57%를 지탱하며 임상 비용을 감당하는 완충 역할을 합니다. 2025년 3분기 누적 매출만 557억 원에 달해, 연구만 하는 다른 바이오텍들과는 기초 체력이 다릅니다. 매년 연평균 매출은 견고하게 성장하고 있으며, 만약 일본 매출까지 더해진다면 보수적인 성장률을 가정한다 해도, 2027년 하반기~2028년도부터는 연결 재무제표상 R&D 비용을 고려해도 흑자 전환을 기대할 수 있습니다.

빵빵한 실탄: 스카이레이크와 크레센도로부터 유치한 약 2,000억 원의 투자금은 미국 3상을 끝까지 완수하기에 충분한 규모입니다. 자금 조달 리스크에서 자유롭다는 점은 현재 시장 환경에서 최고의 매력 포인트입니다.

📈 2026년 상하반기 메디포스트 주가 상승 랠리를 이끌 7가지 촉매제

필자는 현재(2026년 2월 기준) 메디포스트의 주가가 줄기세포 1세대 기술 및 여러 사유(발목 적응증 확장 실패, 사모펀드 엑시트 가능성 등)로 인해 50~60% 가량 저평가 되어 있으며, 일본 3상 CSR을 수령하면서 제자리를 찾음과 동시에 약 20~40% 이상 프리미엄을 받을 수 있다고 생각합니다. 그 이유는 올해 주가를 밀어 올릴 구체적인 이벤트들이 촘촘하게 배치되어 있기 때문입니다.

미국 3상 첫 환자 등록 (2~3월): 미국 3상의 실질적인 시작을 알리는 신호탄입니다.

일본 3상 결과보고서(CSR) 수령 (2분기): 이미 완료된 일본 임상의 최종 데이터가 발표됩니다.

일본 PMDA 품목 허가 신청(BLA) (3~4분기): 성공 확률이 매우 높게 추정되는 일본 3상의 분석 결과 발표 이후 품목 허가(BLA) 신청으로 직행합니다.

테이코쿠 제약 마일스톤 (3~4분기): 일본 독점 판매권을 가진 테이코쿠 제약으로부터 인허가 단계 148억 원대(1,000만 달러)의 마일스톤 수익을 기대할 수 있습니다. 또한, 지난해 말/연초 발행한 2,050억 원에 달하는 CB의 8% 이자율 상향 조건이 모두 무효화 됩니다.

국민성장펀드 수혜(2026년~): 이재명 정부가 조성한 150조 원 규모의 국민성장펀드 & 1,000억 원 규모의 ‘바이오 3상 특화 펀드’의 주요 지원 대상입니다.

MSCI 스몰캡 편입 기대(2026년~): 5월/8월/11월 정기 리뷰에서 외국인 패시브 자금 유입을 결정짓는 MSCI 스몰캡 지수 편입 가능성이 상당히 높습니다. 미 FDA 3상을 ‘Pivotal’ 마크를 달고 진행하는 신약이 많지 않기 때문입니다.

국민연금 포트폴리오 재편(2027년): 국민연금이 국내 주식 벤치마크에 코스닥 150 비중(5%)을 처음으로 반영하기 시작하면서, 기관의 ‘강제 매수’ 수급이 발생할 환경이 조성되었습니다. 현재 2월 19일 기준으로 메디포스트는 코스닥 시총 약 120위 권에 위치해 있습니다.

2026년의 메디포스트는 더 이상 ‘미래 가치’만으로 평가받는 기업이 아닙니다. 이미 3만 명 이상의 한국 환자 데이터(RWE)를 통해 효능이 검증되었고, 미국과 일본이라는 거대 시장의 문턱을 넘기 직전입니다. 튼튼한 재무 구조와 강력한 정책적 수혜, 그리고 임박한 임상 모멘텀을 고려할 때, 올해는 메디포스트의 기업 가치가 본궤도에 오르는 ‘리레이팅(Re-rating)’의 시기가 될 것입니다.

⚠️ Disclaimer (투자 유의사항 및 면책 고지)

CBST Research의 모든 콘텐츠에는 아래의 원칙이 적용됩니다.

* 투자 권유가 아닙니다: 본 채널에서 제공하는 모든 분석과 정보는 투자 참고용이며, 특정 종목에 대한 매수 또는 매도 권유가 아닙니다.

* 관점의 공유입니다: CBST는 시장의 흐름을 읽는 독자적인 시각을 공유할 뿐이며, 정보의 정확성이나 완전성을 보장하지 않습니다.

* 투자 책임은 본인에게 있습니다: 모든 투자 결정의 최종 판단과 그로 인한 결과(수익 및 손실)에 대한 법적 책임은 투자자 본인에게 귀속됩니다.

* 무단 전재 금지: 본 리서치팀의 지적 재산권을 존중해 주시기 바라며, 승인 없는 무단 배포 및 복제를 금합니다.

CBST Research와 함께 시장을 보는 ‘눈’을 기르고, 투자의 즐거움을 발견해 보시기 바랍니다.

📢 실시간 투자 아이디어(Telegram):

https://t.me/cbstresearch